Mondassur ti spiega come funziona il rimborso CFE, a seconda del tipo di trattamento, come aderire al CFE e come stipulare un’assicurazione complementare per gli espatri. Scopri di più sulle tariffe CFE nel 2025. Queste tariffe vanno aggiunte al prezzo di una ricarica CFE di Mondassur. Questa copertura è essenziale per tutte le destinazioni in tutto il mondo.

Chi può partecipare al CFE?

Per iscriverti al CFE, devi :

- avere lo status diespatriato, cioè vivere all’estero per più di 3 mesi consecutivi;

- essere di nazionalità francese o cittadino di un paese membro delloSpazio Economico Europeo (compresa la Svizzera);

- vivere all’estero o nei territori francesi d’oltremare(TOM).

Tuttavia, le persone che lavorano in un paese confinante con la Francia (come la Svizzera) ma che vivono in Francia non possono essere iscritte alla CFE.

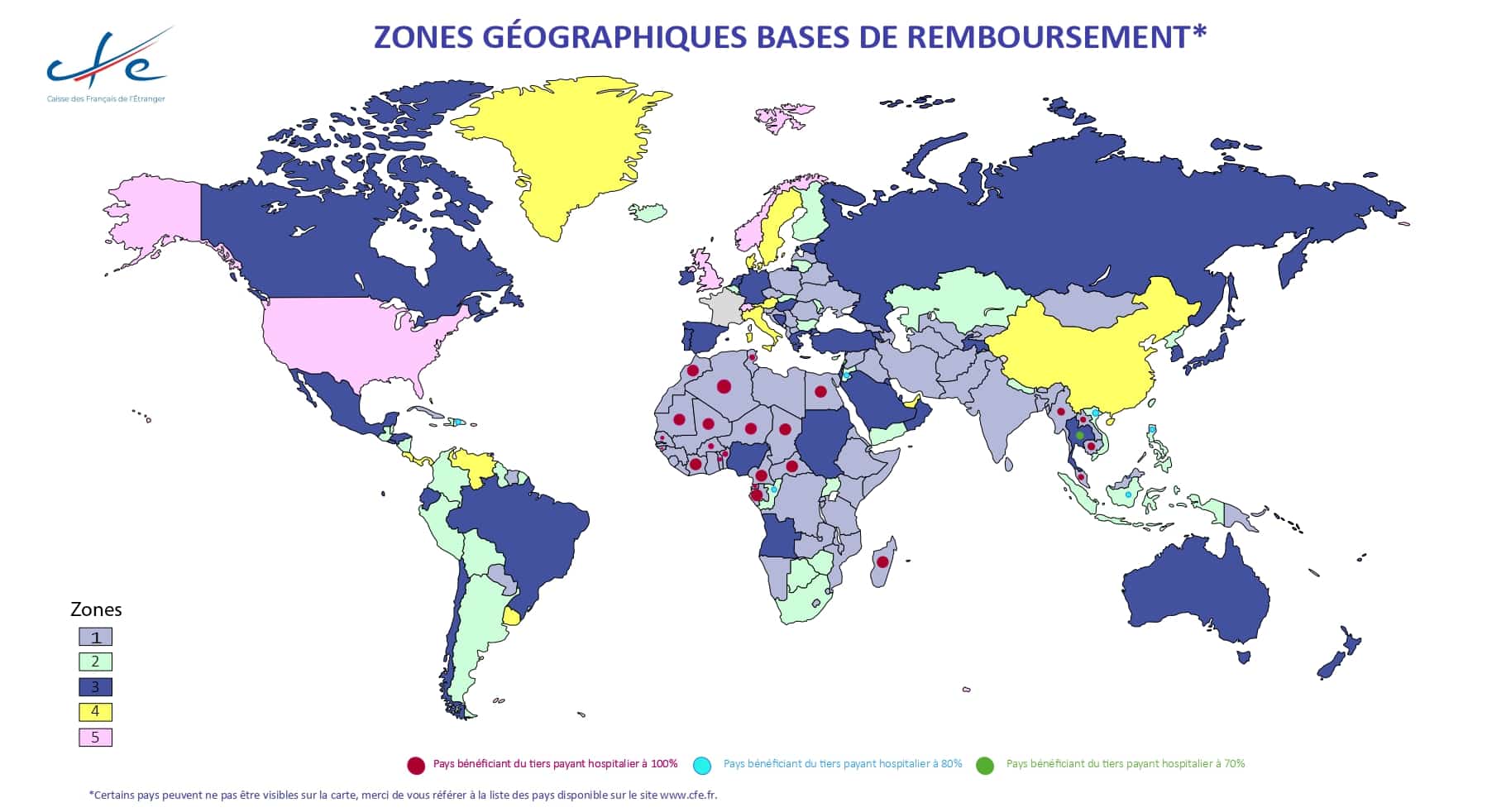

Quali sono le zone geografiche della CFE per il calcolo del rimborso delle spese sanitarie?

Il CFE ha suddiviso il mondo in 5 zone geografiche, dalla meno costosa alla più costosa. Questa classificazione si basa sui costi medici riscontrati nei diversi paesi del mondo. Negli Stati Uniti, ad esempio, i costi medici sono i più alti del mondo. Anche alcuni paesi, come l’Italia, hanno costi medici molto elevati. L’Africa e l’Asia si dividono principalmente tra i paesi della zona 1 e della zona 2. Ci sono alcune eccezioni nella zona 2. Ci sono alcune eccezioni nella zona 3 a causa dell’obbligo di lasciare il paese per ricevere cure adeguate.

Ecco alcuni esempi di paesi classificati nelle zone da 1 a 5:

Zona 1: India, Madagascar, Maldive, Tunisia, Marocco e Cambogia.

Zona 2: Sudafrica, Indonesia, Filippine, Islanda e Giordania.

Zona 3: Brasile, Germania, Australia, Canada, Spagna e Messico.

Zona 4: Cina, Italia, Costa Rica, Bahamas o Singapore.

Zona 5: Hong Kong, Stati Uniti, Svizzera, Regno Unito e Norvegia.

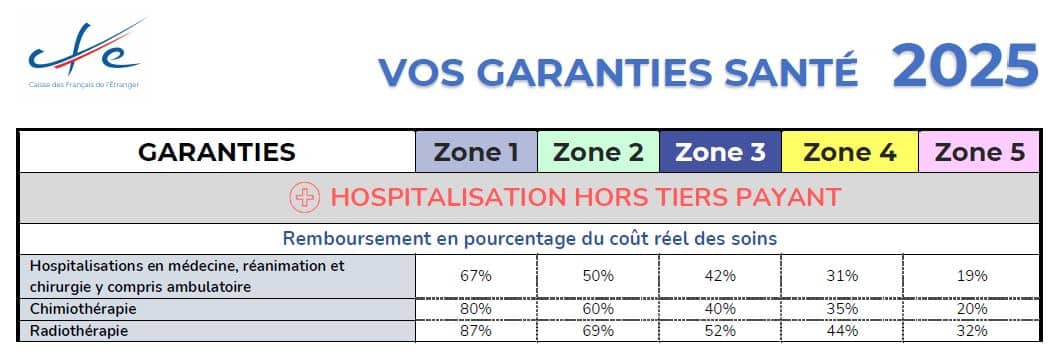

Come viene rimborsato il CFE in caso di ricovero ospedaliero?

I rimborsi CFE per le cure ospedaliere e le cure mediche di routine dipendono dalla tua posizione geografica, con rimborsi che vanno dal 19% all’80%. Più alta è l’area geografica, e quindi più alte sono le spese mediche, più bassa è la percentuale coperta dal CFE. Negli Stati Uniti, ad esempio, il CFE coprirà il 19% dei costi di ospedalizzazione o il 20% dei costi effettivi per la chemioterapia contro il cancro. In Messico, invece, verrà coperto il 42% delle spese di ricovero. Date queste percentuali di rimborso, dovresti integrare la tua copertura CFE con un’assicurazione CFE aggiuntiva, come ad esempio GoldExpat CFE. In caso contrario, corri il rischio di avere spese vive molto elevate.

Quale rimborso prevede il CFE in caso di maternità?

Per quanto riguarda la copertura della maternità, il CFE considererà in modo diverso la maternità con parto cesareo da quella senza intervento. Il massimale per tutte le zone combinate per la maternità è di circa 2.800 euro. Anche in questo caso, un’assicurazione CFE complementare è essenziale, soprattutto per i paesi con costi medici elevati. Con l’opzione Maternity Plus, Mondassur offre anche una copertura maternità potenziata per garantire che le spese vive non siano troppo elevate.

Ecco i massimali di maternità solo per il rimborso CFE:

- Parto per via vaginale: € 2985,74

- Parto cesareo: € 3372,17

- Interruzione volontaria della gravidanza: € 954,84

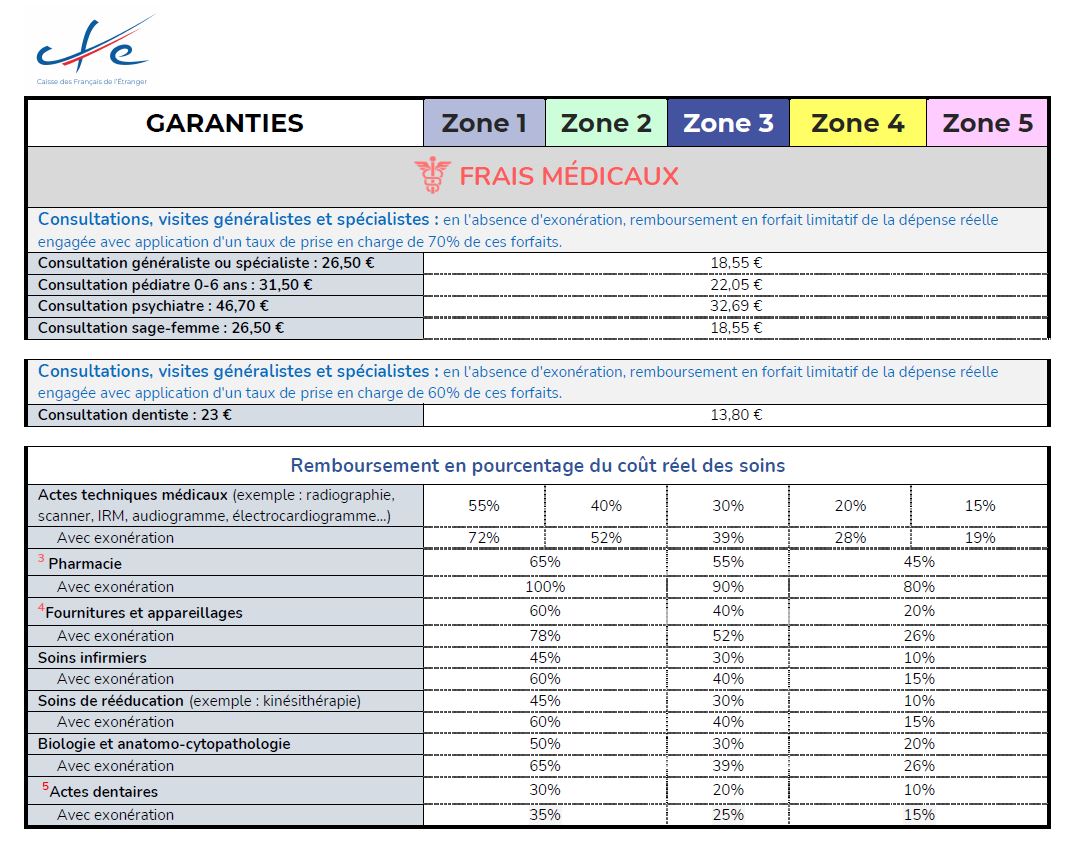

Come viene rimborsato il CFE per le spese mediche all’estero?

Per le cure mediche standard, la CFE si basa sempre sulle tariffe standard della previdenza sociale francese. Ciò significa che, in particolare per le visite mediche, è possibile stabilire un quadro di riferimento per il rimborso. Per le consultazioni con un medico generico o uno specialista, la CFE rimborserà il 70% dell’importo speso, con un massimale pari alla tariffa standard, ovvero 26,50 euro per un medico generico o uno specialista, vale a dire un rimborso massimo per l’assicurato di 18,55 euro. È probabile che le spese vive rimangano elevate, anche nei paesi con costi medici bassi.

Anche in questo caso, ti consigliamo di stipulare un’assicurazione CFE integrativa. Per le altre cure mediche di routine come radiografie, risonanze magnetiche, scansioni, esami di laboratorio, farmacia e cure dentistiche, il rimborso CFE sarà in % dei costi effettivi e varierà tra il 10% e il 60%, a seconda del tipo di trattamento. Ad esempio, per tutte le procedure di imaging, che possono essere molto costose, il CFE coprirà tra il 15% e il 55%, a seconda dell’area geografica, e tra il 10% e il 30% per le cure dentistiche. La tabella seguente riporta i dettagli dei rimborsi per ogni tipo di trattamento.

I livelli di rimborso CFE sono stati pubblicati nel Journal Officiel. Si applicano universalmente a tutti coloro che pagano i contributi CFE per la copertura sanitaria. Tieni presente che potrebbe esserci un periodo di attesa da 3 a 6 mesi durante il quale la CFE non ti coprirà affatto. Puoi stipulare un’assicurazione con il primo euro.

Come posso iscrivermi al CFE e qual è il periodo di attesa per il CFE?

Se ti iscrivi al CFE prima della partenza o entro tre mesi dal trasferimento all’estero, la copertura delle cure inizierà immediatamente. In caso contrario, le cure saranno coperte dopo un periodo di 3 mesi se hai fino a 44 anni e di 6 mesi a partire dai 45 anni.

Puoi iscriverti al CFE indipendentemente dalla tua età e senza un questionario sanitario online. Per l’integrazione del CFE di Mondassur, l’iscrizione avviene in parallelo. Se la CFE non ti copre, la tua integrazione CFE non può integrarla. Quando ti iscrivi alla ricarica Mondassur CFE, possiamo valutare insieme le opzioni disponibili per la tua copertura durante questo periodo.

Tieni presente che durante il periodo di attesa CFE non sarai coperto nemmeno per le cure di emergenza. Puoi stipulare l’assicurazione a partire dal 1° euro iniziale.

Quali sono i rimborsi possibili con l’assicurazione complementare CFE?

L’assicurazione complementare integra i rimborsi CFE. I rimborsi non possono mai superare l’importo effettivamente speso.

Esempi:

- Se hai una scansione di 250€ in Italia, il CFE pagherà il 20% di questi 250€. Se la tua mutua complementare CFE, come Goldexpat, ti rimborsa il 90% dei costi effettivi, avrai un rimborso totale di 225€, suddiviso tra 50€ della CFE e 175€ della tua mutua.

- Se hai acquistato farmaci negli Stati Uniti, ti verrà rimborsato il 45% del costo dei farmaci negli Stati Uniti e l’assicurazione sanitaria complementare CFE rimborserà il resto fino al massimale coperto, se applicabile.

- Se acquisti 500 euro di medicinali, il CFE ti rimborserà 225 euro e l’integrazione del 90% ti rimborserà 225 euro, per un rimborso totale di 450 euro.

Con l’assicurazione Mondassur in aggiunta al CFE, puoi richiedere i tuoi rimborsi sanitari tramite il tuo spazio CFE. Il CFE inoltrerà poi la tua richiesta a noi in modo che tu possa ricevere un unico rimborso CFE + Mondassur. Uno sportello unico per i tuoi rimborsi sanitari.

Come vengo rimborsato dal CFE per le mie cure mediche in Francia?

Il CFE pagherà parte delle cure che riceverai in Francia al tuo rientro temporaneo. Mondassur integrerà questi rimborsi in base alla copertura prevista dalla tua polizza integrativa CFE. A questo punto puoi utilizzare la tua carta vitale o ottenere una carta vitale per le tue cure in Francia: le tue richieste di rimborso saranno inviate per teletrasmissione al CFE e a Mondassur se hai sottoscritto un’assicurazione complementare CFE con noi.

Come funziona la copertura complementare CFE con i rimborsi CFE?

L’assicurazione sanitaria che integra il CFE ti offrirà il grande vantaggio di non dover sborsare alcuna somma di denaro in caso di ricovero ospedaliero, come invece accade se sei coperto esclusivamente dal CFE. Potrai inoltre inviare le tue richieste di rimborso alla compagnia assicurativa complementare se questa gestisce uno sportello unico. In caso contrario, dovrai aspettare di ricevere gli estratti conto del CFE per poter ottenere il rimborso complementare.

Devo sottoscrivere una ricarica CFE?

È necessaria un’assicurazione complementare al CFE. Anche se stipuli un’assicurazione complementare con livelli di copertura bassi, questa ti permetterà di beneficiare di una copertura diretta in caso di ricovero ospedaliero. Potrai inoltre beneficiare di una copertura per l’assistenza al rimpatrio valida in tutto il mondo. È quindi fondamentale stipulare un’assicurazione complementare con la CFE, sia che tu ti trovi in un paese con costi medici elevati sia che tu ti trovi in un paese con costi medici bassi.

La CFE non coprirà mai il 100% delle spese sanitarie, che possono essere inferiori al 20% a seconda del paese in cui vivi. Chiedi un preventivo gratuito per conoscere il costo dell’assicurazione complementare CFE e confrontala con l’assicurazione per espatriati da 1 euro. In altre parole, ti rimborsa senza alcun coinvolgimento della CFE.